相続人

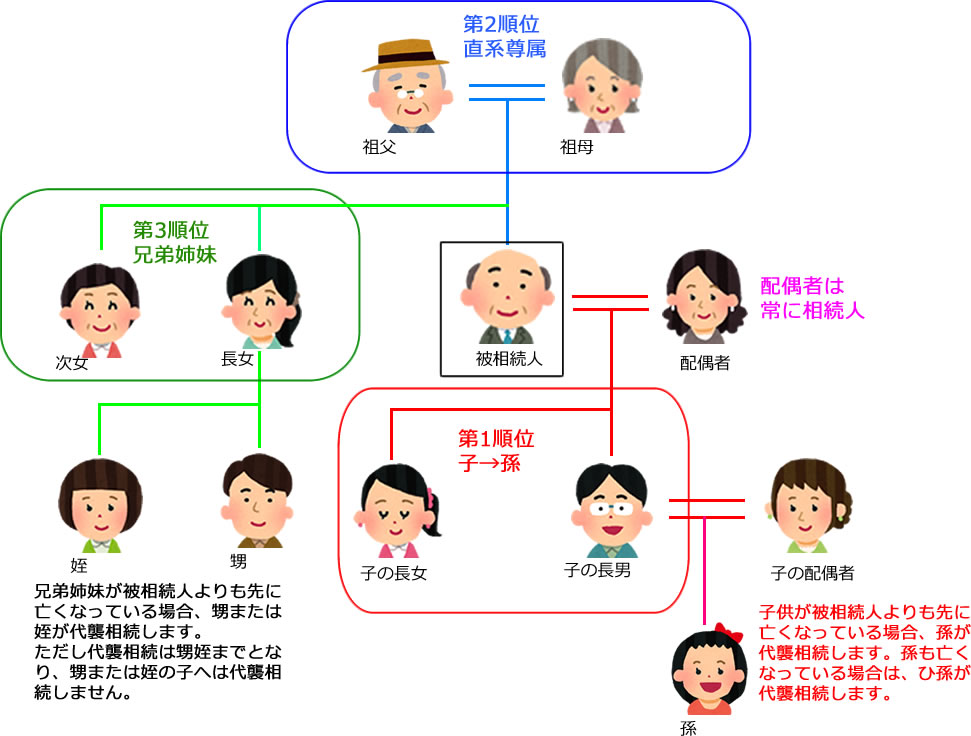

相続により財産を取得することができる者を相続人といいます。 相続人は、配偶者相続人と血族相続人の2つに分けられ、双方が同順位で相続人になれます。

配偶者相続人

民法上「被相続人の配偶者は、常に相続人となる」と定められています。(民法890条)

→配偶者とは、相続開始時において被相続人と正式な婚姻関係いある者をいい、内縁関係にある者及び離婚した者は、相続人となることが出来ません。

血族相続人

配偶者相続人と同順位で相続人になる血族相続人については、順位を付して相続人となる者を定めています。

被相続人の子及びその代襲相続人がいる場合(第1順位)

- 第1順位の子が存在する場合、子と配偶者が相続します。

- 認知されている非嫡出子も、嫡出子と同じく推定相続人となります。

- 被相続人の子が相続開始以前に死亡し、または欠格若しくは排除により相続権を失っているときは、その直系卑属(相続人の孫やひ孫)が代襲人として相続します。(※代襲相続)

- 相続の放棄は、代襲原因となりません。

被相続人の直系尊属の場合(第2順位)

- 第1順位の子及びその代襲相続人が存在しない場合で、第2順位である直系尊属人がいる場合、直系尊属人と配偶者が相続します。

- 直系尊属とは、直系(血統が直線的に繋がっていること)の尊属(自分より世代が上の者)で、かつ血族である者をいうため、父母以外に祖父母等も直系尊属になります。

- 被相続人に親等の近いものから優先して相続人となります。

- 代襲の規定はありません。

- 普通養子制度の場合は、実親・養親を問わず相続人となります。

- 特別養子制度の場合は、実親は相続人とならず、養親のみが相続人となります。

被相続人の兄弟姉妹及びその代襲相続人がいる場合(第3順位)

- 第2順位の直系尊属人がいない場合で、第3順位である兄弟姉妹がいる場合、兄弟姉妹と配偶者が相続します。

- 相続人の兄弟姉妹が相続開始以前に死亡し、または欠格若しくは排除により相続権を失っているときは、その子(相続人の甥姪)が代襲人として相続します。(※代襲相続)

- 代襲相続は甥姪までとなり、甥または姪の子への再代襲はしません。

- 父母の一方のみを同じくする兄弟姉妹を半血兄弟姉妹といい、相続権を有します。

血族相続人は存在しない

被相続人に、配偶者、直系卑属、直系尊属及び兄弟姉妹(代襲相続人を含む)がいない場合を相続人の不存在といいます。

- 相続財産法人の成立(民法951条)、相続財産管理人の選任(民法952条)

- 相続債権者及び受遺者に対する弁済(民法957条)

- 相続人捜索の公告(民法958条)

- 公告による除斥(民法958条の2)

- 特別縁故者に対する財産分与(民法958条の3)

相続財産の国庫帰属(民法959条)

相続人となれない者

- 相続開始以前に死亡していた者

- 相続人の欠格事由に該当する者

→被相続人等を生命に対する侵害行為や遺言に関する違法な干渉をした推定相続人

→被相続人に対し虐待等を加え、または著しい非行がある遺留分のある推定相続人を、 被相続人の直系卑属の相続人の中で、相続開始以前に死亡していた場合や、欠格事由や廃除により既に相続権を失っていたりした場合、その子が相続人に代わって相続する代襲相続の制度があります。 代襲者である孫もすでに死んでいたという場合は、孫の子すなわち曾孫が代襲し、これを再代襲相続といいます。

請求をして相続権を失わされた推定相続人代襲相続

再代襲

ただし、兄弟姉妹が相続する場合には再代襲は認められず、甥や姪までとなります。

以前は、兄弟姉妹の場合も認められていましたが、血のつながりの薄い、いわゆる「笑う相続人」を出さないとして昭和55年に改正され再代襲は認められなくなりました。